2026年上半年,A股商场走出一轮极致的“K型分化”行情。一方面开云体育,AI干线引颈下的电子、通讯板块强势上攻,而消费、空洞金融等鸿沟则堕入治愈。

近期,AI板块波动加重,激勉商场对本轮行情执续性的担忧。

梳理近期券商、基金等机构发布的2026年中期策略瞻望,21世纪经济报说念记者注意到,多家机构估计,下半年,AI仍然是最遑急的投资干线,板块分化将进一步加重。同期,炒作逻辑让位于基本面,资金有望向兼具事迹竣事才气和历久产业逻辑的标的切换。

不外,机构对资金面与商场立场的判断出现明显不对。

分化加重

本年以来,A股商场漂泊上行。AI产业链执续上攻带动创业板指、科创综指显耀跑赢其他宽基指数。

据Wind统计,上半年创业板指、科创综指年内涨幅永别为35.6%、54%;而上证指数、深证成指年内永别上升3.2%、19.8%,中证500、中证1000的年内涨幅约为21%、16%。

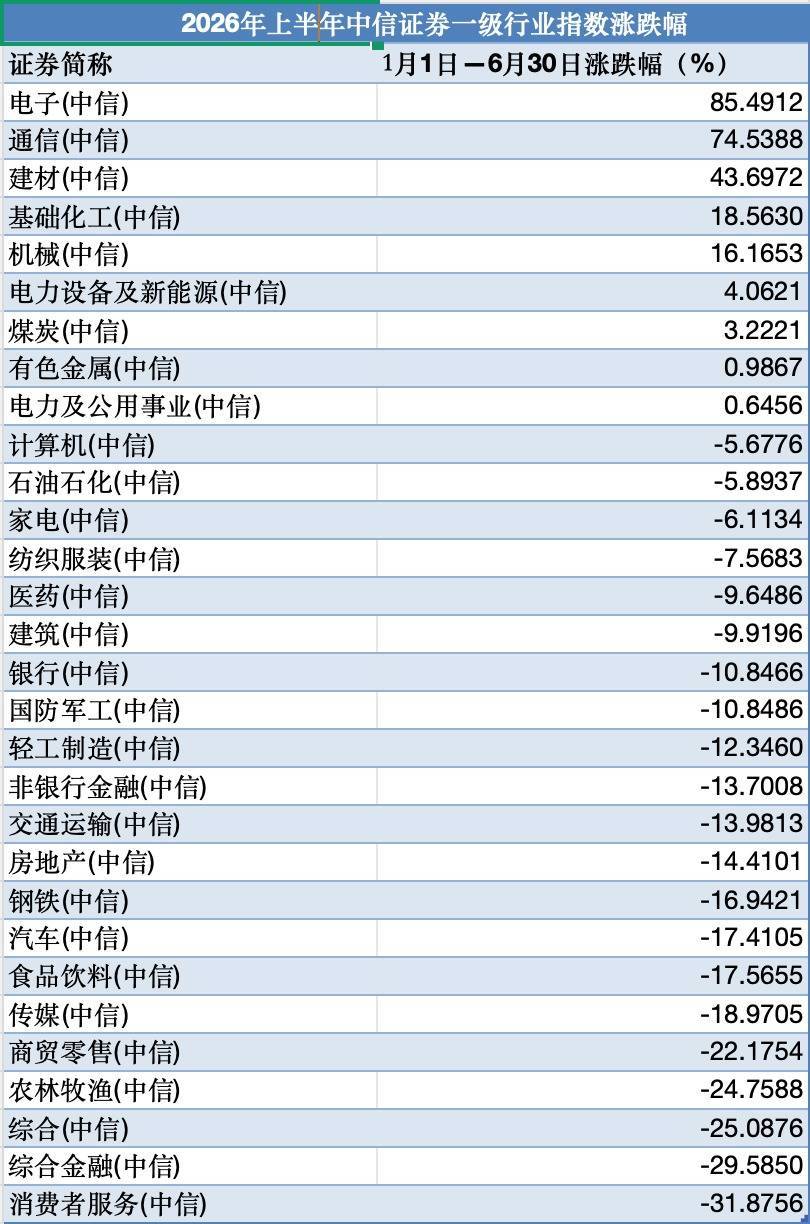

各行业板块的走势截然相背。1月1日—6月30日,在30个中信一级行业指数中,仅有9个行业指数实现上升。

其中,电子、通讯、建材指数涨幅居前,永别为85.5%、74.5%、43.7%。同期,基础化工、机械指数进展较好,永别上升18.6%、16.2%。

而在上半年下落的21个行业指数中,消费者管事、空洞金融、农林牧渔指数的进展较差,跌幅永别为31.9%、29.6%、24.8%;钢铁、汽车、食物饮料、传媒指数的跌幅位于16%—19%区间。

数据开始:Wind

宗旨板块的分化更为杰出。适度6月30日,上半年,覆铜板、半导体蛊惑、玻璃纤维指数永别上升220.6%、170.9%、159.4%,为进展最佳的Wind热点宗旨指数;HBM、半导体材料、先进封装、光模块等多个指数的涨幅也越过100%。

同期,Wind巩固币、高送转、免税店指数跌幅较大,均越过30%;白酒、新能源整车、饮料制造精选、金融科技指数的跌幅位于28%—30%区间。

招商证券策略策划团队合计,上半年,商场主要围绕公共AI本钱开支、国产半导体自主化、产业链上游原材料加价和具备事迹相沿的标的进行交游。

归根结底,由AI引颈的新一轮科技改进是本轮A股行业板块极致分化的原因地点。

从更大范围看,广发证券策略策划团队指出,本年以来公共经济呈现不服衡的“K型”复苏,导致科技与传统行业估值分化达到历史峰值。在国内,顺周期投资逻辑已从“下注计谋拐点”践诺性转为“买在事迹改善”。

下半年资金面如何?

资金面弥远是影响商场走势的要津变量。关于下半年A股资金面可能出现的变化,机构的判断并不一致。

中国星河证券策略策划团队合计,2026年下半年流动性有望保执全体充裕,资金面仍有韧性,公募、私募基金及外资机构资金流入可期,个东说念主投资者平直入市或呈现脉冲式特色。

招商证券策略团队指出,资金供给端有望不时改善,私募基金有望孝敬遑急增量资金,融资资金净流入范围或链接扩大,成为商场遑急增量。此外,保障资金专揽余额估计保执蔼然增长。

不外,在广发证券策略策划团队看来,2026年商场微不雅资金面正由增量市转入存量市。上半年中枢出手来自两融加杠杆、偏股基金刊行与险资增配。而下半年,梗概率保管存量博弈面孔。

“尽管宽基ETF减执有望放缓,但住户资金入市关注与机构资金加重竣事的结构性分化仍将不时,重复险资入市放缓及产业本钱流出,将进一步加重结构性行情的极致化。”该团队暗示。

关于商场立场的判断,机构之间亦存在不对。

中国星河证券策略策划团队合计,2026年下半年,成长立场梗概率相对占优。推敲到外部环境不细目性扰动执续、部分红长板块拥堵度处于高位,价值板块依托郑重上风领路对冲作用,存在阶段性建造契机。

不外,招商证券策略团队估计,本轮成长已执续近两年,成长相对价值立场逾额收益显耀,机构抱团TMT流程高,四季度可能为成长与价值立场切换的拐点。

全体上看,接下来,仍需关注商场板块轮动的节拍。

中国星河证券策略团队判断,干与下半年,行情驱能源有望清静切换至景气竣事。加之现时资金交游相对皆集,商场板块轮动节拍或将加快。

金鹰基金合计,接下来,A股或梗概率保管高位漂泊,存量博弈下板块轮动较快,但商场干线尚未碎裂,短期治愈后资金仍有望围绕“事迹可考证的景气科技+低位建造标的”从头寻找结构性契机,新一轮上升行情或相对平衡。

AI干线不改,出海、资源安全亦存契机

从确立角度看,多家机构合计,AI仍然是最遑急的干线。

广发证券策略策划团队暗示,现时程气度依然高度聚焦“AI”与“储能”两大干线。其中,AI算力需求朝上游传导重复产能受限,正出手产业链呈现显耀的“量价”共振与景气扩散。

此外,在传统与新兴产业盈利裂口拉大的配景下,其他潜在标的包括:底层逻辑巩固且具备结构性缺口的有色金属、基本面已收复至拐点右侧的储能锂电、受益于国外利率企稳预期及出海加快的创新药,以及迎来中报细目性景气与资金回流共振的非银金融与金融IT板块。

从产业趋势动身,招商证券策略团队判断,公共商场围绕AI的交游仍是步入测验盈利才气的阶段,科技板块里面出现分化,宗旨炒作将被断念,资金有望切换至事迹细目且产业趋势具有执续性的标的,以及部分有望实现产业“从零到一”辅助的鸿沟。

围绕这一陈迹,该团队合计,下半年主要投资契机皆集在国外算力、国产算力、资源品加价、买卖航天。

同期,出海标的、资源安全与能源体系重构鸿沟也值得重心布局。

值得一提的是,关注AI板块的投资者,也应当关注“产业发展阶段”这一成分。

长城基金教唆,新质分娩力产业正在竣管事绩,但要关注产业发展阶段的各异,需连结发展阶段择机关注。

具体而言,处于延迟期的行业包括国外AI(光模块、光芯片、MPO、PCB过甚蛊惑、电子布等)、国内AI(存储、半导体蛊惑、算力租借)、储能(电板、磷酸铁锂、铜箔、变压器)等;处于回升期的行业包括利基存储、储能(电解液、锂电蛊惑)、风电等;处于出清末期的行业包括户储、工商储等。

吉利基金相关东说念主士指出,现在AI本钱开支仍在加快激动,不管是应用端的Token蹧跶照旧算力基建的物料蹧跶都呈现显耀的供不应求景况,标明产业趋势仍在执续上行,因此短期的拥堵度风险更多意味着短期波动放大,但尚难扭转AI产业投资的大趋势。

(著作开始:21世纪经济报说念)开云体育